华为高管称中国已具备坐蓐扫数芯片才能,对此你怎样看?

谈一个细分界限:探针卡。

新年刚过,春节行将到来。

又一年畴前了,光刻机到什么程度了?

最近刷屏的音问是,哈工大赵永蓬教养团队成效研发了13.5nm极紫外光源,肉眼可见的越来越近了。

事实上芯片产业链不单是是光刻机,在咱们看不到的方位,通盘芯片产业链的国产化以惊东说念主的速率在迭代。

2021年至2023年,中国芯片入口额阔别为4397亿好意思元、4156亿好意思元和3494亿好意思元。据估算,2024年芯片出口额激增21%(前三季)的情况下,全年入口额展望约3500亿好意思元。

这意味着中国的芯片国产化替代程度在加快。

昨年的本领,星空君关爱的刻蚀机、光刻胶等界限,王人完了了最高端的100%国产化;今天在翻阅科创板招股书的本领,发现了一个“边边角角”的新界限:晶圆探针卡。

强一半导体在该界限成为公共第九名,是国内惟一投入该细分界限前十的企业。

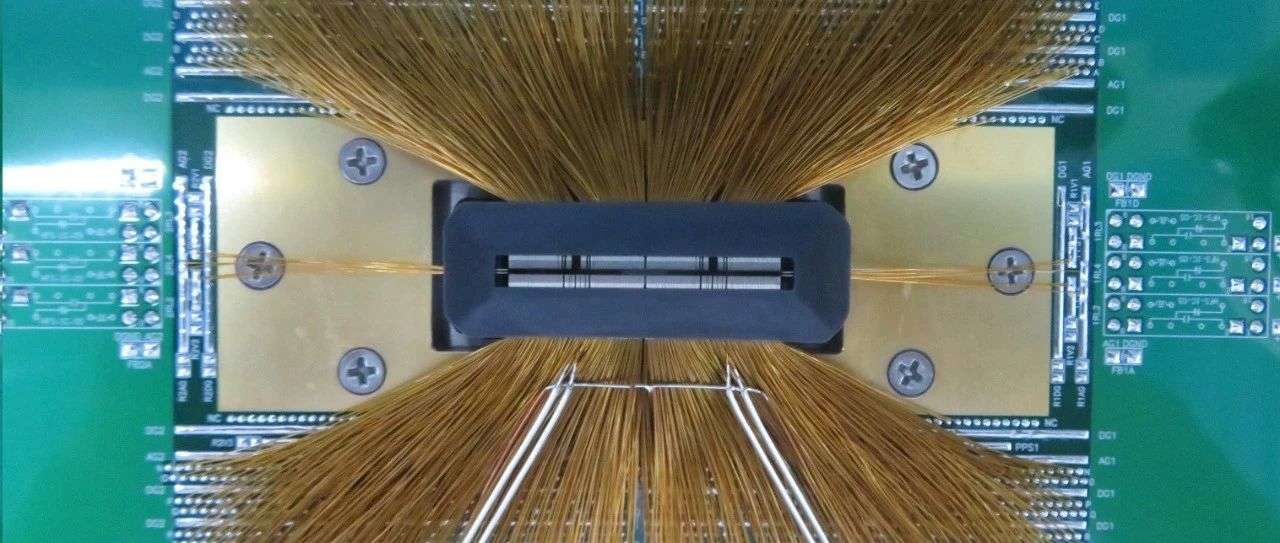

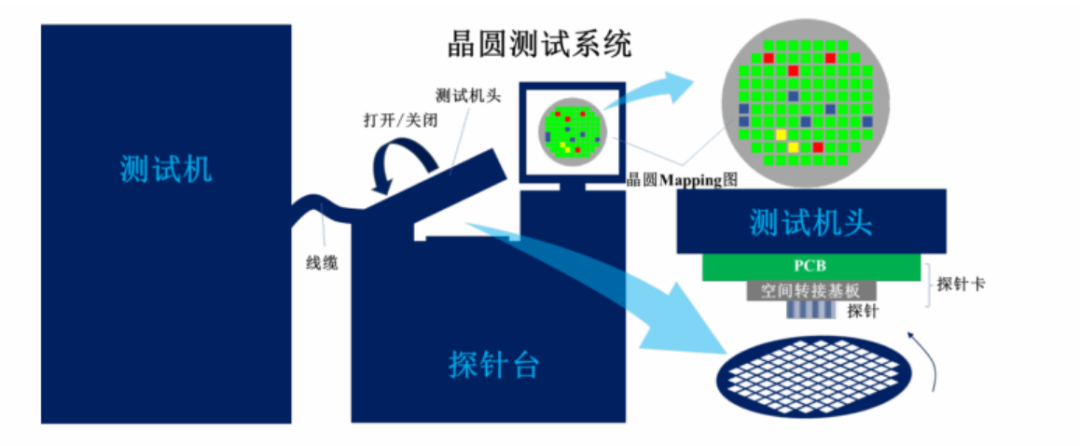

一、什么是晶圆探针卡

探针卡是晶圆测试设备与待测晶圆之间的必要绪论,完了芯片与测试设备的信号连续。完成测试后,晶圆被分红单个单位,以便投入下一个坐蓐阶段。

据招股书,公司单体客户数目共计逾越370家,较为全面地隐蔽了境内芯片琢磨厂商、晶圆代工场商、封装测试厂商等多类产业中枢参与者。

公司典型客户包括B公司、展讯通讯、普冉股份、中兴微、复旦微电、兆易革命、紫光国微、紫光同创、聚辰股份、晶晨股份、中电华大、龙芯中科、紫光青藤、卓胜微、昂瑞微、韦尔股份、爱芯元智、智芯微、瑞芯微、摩尔线程、地平线、翱捷科技、艾为电子、清微智能、高云半导体等芯片琢磨厂商,华虹集团等晶圆代工场商以及盛合晶微、矽品科技、杭州芯云、渠梁电子、矽佳半导体、伟测科技、确安科技、长电科技、京隆科技、利扬芯片、通富微电等封装测试厂商。

由于华为旗下的哈勃投资出目下强一半导体的大鼓动名单里,是以星空君以为B公司显而易见了。

二、意想情状

招股书深刻,公司成长迅猛,营收从2021年的1.04亿元增长到2023年的3.2亿元,2021-2023年度复合增长率达到79.69%。2024年1-6月的营收也保捏了较高的水平,达到1.9亿元。

行为初创公司,依然完了了净利润扭亏为盈。2021年公司净利润为-1,335.84万元,2022年和2023年阔别完了净利润1,562.24万元和1,865.77万元。2024年1-6月净利润进一步增长至4,084.75万元,深刻出公司盈利才能的显赫擢升。

公司主营业务收入主要来自探针卡销售、探针卡维修行状以及晶圆测试板销售。其中,探针卡销售是主要收入着手,2024年1-6月占主营业务收入的94.39%,2023年度占96.90%,2022年度占97.21%,2021年度占97.91%。

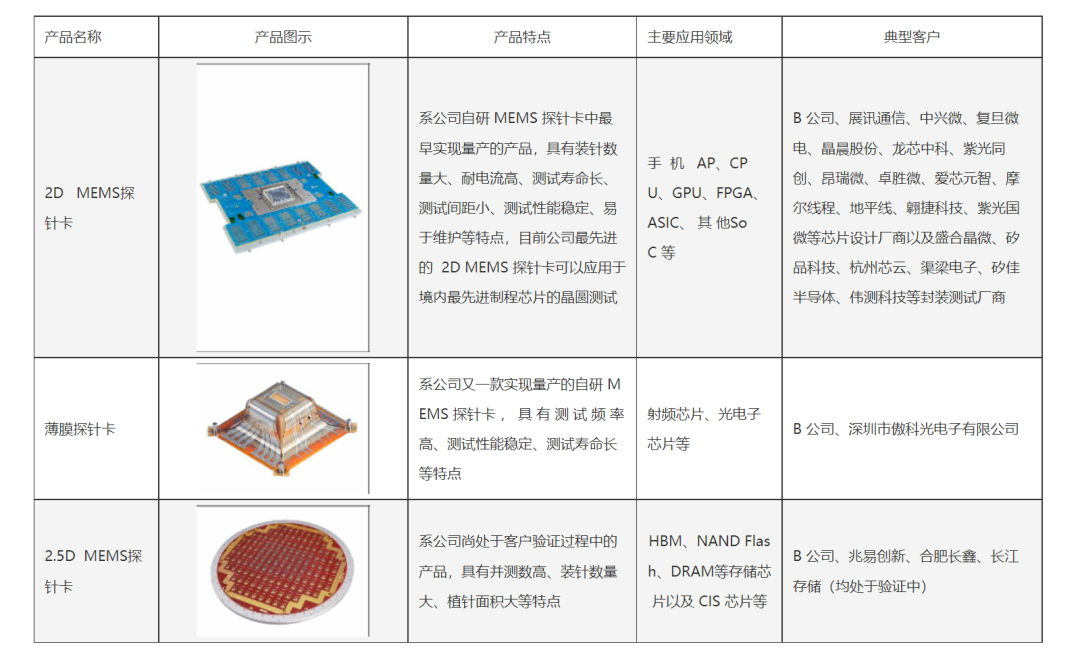

在探针卡销售中,2D MEMS探针卡占据较大比重,2024年1-6月占探针卡销售的74.12%,2023年度占74.74%,2022年度占57.12%,2021年度占53.28%。此外,薄膜探针卡和2.5D MEMS探针卡等产物也在束缚拓展市集。

三、客户和供应商吞并度较高

关于世俗企业来说,客户吞并度较高是一个风险。

但关于初创公司来说,这是必要的“兜底”的存在。

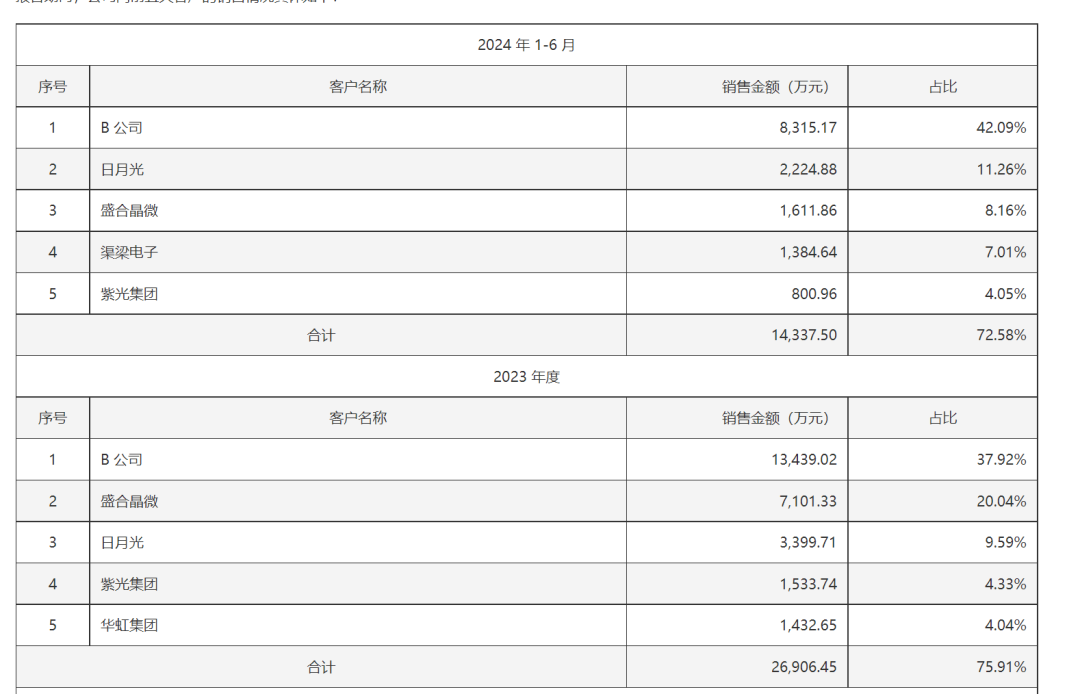

报告期内,公司上前五大客户销售金额占营业收入的比例阔别为49.11%、62.28%、75.91%和72.58%,其中对B公司的销售占比拟高,2024年1-6月占营业收入的42.09%,2023年度占37.92%,2022年度占37.58%,2021年度占20.81%。

除了客户吞并度较高外,公司的供应商吞并度也比拟高。

报告期内,公司上前五大供应商采购金额占采购总数的比例阔别为38.97%、49.14%、40.19%和60.27%,吞并度较高。部分原材料的稀缺性导致公司存在向单一或少数供应商采购金额占同类原材料采购金额比重较高的情形。

这也意味着,淌若未来公司与关联供应商的配合关联发生变化,或供应商自己意想情状、委派才能发生首要不利变化,或因海外场合等身分无法进行平常走动,公司将濒临无法实时选拔灵验替代举止的风险,从而影响意想事迹。

在公司的供应商列表中,南通圆周率是比拟稀零的一个。南通圆周率的实控东说念主是强一半导体的实控东说念主周明,中枢业务是坐蓐PCB板。

据招股书,2022年、2023年及2024年1-6月,南通圆周率阔别是强一半导体的第一大供应商、第二大供应商和第二大供应商。

公司在招股书中阐扬称,目下中国大陆仅有少数内资企业不错完了半导体测试板的快速委派才能,公司此前主要向韩国、日本供应商采购半导体测试板。在供应链安全性日益要紧并为实时灵验完了委派客户的考量下,公司向南通圆周率采购PCB,具备合理的生意逻辑和必要性。

据TechInsights的数据,2018-2022年,公共半导体探针卡行业市集范围由16.51亿好意思元快速增长至25.41 亿好意思元,复合增长率为 11.38%;而我国半导体探针卡行业市集范围由 1.35 亿好意思元增长至 2.97 亿好意思元,复合增长率达 21.83%。举座来说,跟着国产替代的程度加快,公司的风险不大。

四、华为的影响

招股书深刻,哈勃投资捏有公司6.40%的股份。

这阐发公司在芯片产业链中,属于相配枢纽的节点,行为哈勃计谋投资的芯片产业链企业,公司在自主可控的路子上至关枢纽。