基于学问的智能审计系统:助力科技强审 护航高质料转型

审计系统的数字化程度不高,数据分析建模器用不长入、数据分析斥逐阻隔灵验呈现器用、数据孤岛及数据质料不高快意开阔,让审计责任仍旧依靠手工操作、阻隔高效的管制模式、审计决议流于名义……在数字化转型步入深化期确当下,由于时刻妙技欠缺、数据利用不及、东说念主才匮乏等原因,生意银行等金融机构开展数智化审计仍处于迟缓探索、渐深发展的状态,审计系统的数智化发展相对滞后,诸多问题亟待破局。因此,构筑契合数字化转型需求及愈发严格监管趋势的智能审计系统,已成为生意银行深化转型质效、构筑高质料发展根基的要害一环。

在此布景下,行为历久深耕审计管制边界的北京领雁科技股份有限公司(以下简称“领雁科技”)当令间所需,基于近20年在审计边界的实战警告,交融时刻立异,推出全新一代“基于学问的智能审计系统”,戮力于推动银行、保障、证券、央企等打造数字化、智能化的审计系统,构建活泼高效的数据分析平台,进步审计服从及精确度,灵验地是非日益复杂的业务及监管要求。“新系统的标的,旨在让70%的业务经过竣事智能障翳,让90%的最终用户成为自助数据分析师,使得团队省略高效、简单地进行审计管制。”领雁科技审计业务群众李荣刚如是说。

一、洞视“VUCA时间”下的金融业审计管制近况及痛点

数字经济波浪下,跟着新ICT时刻的加速集成应用、数字化转型的加速鼓动、行业模式的不休重塑,以及数据量的爆发式增长、业务立异需求的多元化升级,推动金融企业步入易变性(Volatilily)、不细则性(Uncertainty)、复杂性(Complexity)与浑沌性(Ambiguity)交汇的VUCA时间。该时间下,生意银行等金融机构审计管制呈现以下主要趋势:

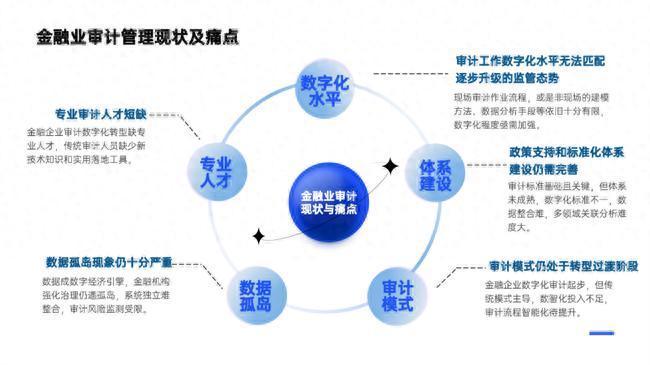

一是审计责任数字化水平无法匹配迟缓升级的监管态势。连年来,金融监管永久对峙“长牙带刺”,对银行等金融机构一以贯之严监严管,愈加超越从严导向。干统统据骄横,2024年前三季度,中国东说念主民银行、国度金融监督管制总局、国度外汇管制局共对银行业金融机构开出1422张罚单,触及生意银行主体超400家,被罚没总金额高达10.89亿元。然则,相较于愈发严格的监管态势,以及迟缓加大的审计需求复杂度,现时多数金融机构的审计责任数字化仍处于数字化探索初期,无论是现场审计功课经过,或黑白现场的建模设施、数据分析妙技等依旧十分有限,数字化程度亟需加强。

二是政策缓助和圭臬化体系建立仍需完善。审计圭臬是审计责任的基础和中枢,径直关系到审计责任的评价和决策。但现时一方面,圭臬化的体系尚未十足训诲,各机构的审计经过各异化异常大;另一方面,数字化审计在实施方面阻隔行业圭臬,时刻圭臬不长入,且各机构数字化程度不一,使用的数据格式亦杂乱不皆,使得数据审计资源难以进行灵验整合,导致多边界的数据关联分析设施在实质应用过程中仍存在较浩劫度。

三是审计模式仍处于转型过渡阶段。尽管在新时刻发展及数字化转型的驱动下,金融企业迟缓运行专揽数字化的器用进行审计功课,但据侦查,传统的审计模式面前仍占据主导地位,部分企业的审计尚处于信息化鼓动阶段,且数智化审计的进入较着不及,无数审计责任仍以手工操行为主,审计功课经过智能化水平亟待进步。

四是数据孤岛快意仍十分严重。数据要素行为现时政策性及基础性资源,已成为驱动数字经济深化发展的要害能源引擎。连年来,生意银行纷繁强化数据治理,谨防数据才气建立,但数据孤岛的快意一经十分严重,“各个系统之间的数据承接性不彊,各部门、各业务之间的系统相对安祥,审计很难竣事数据的灵验整合,导致审计东说念主员无法短期内对风险进行全面的监测,影响合座责任和风险管控服从。”李荣刚强调。

五是专科审计东说念主才短缺。现时我国金融企业在鼓动审计数字化转型过程中,濒临着专科审计东说念主员和时刻型审计东说念主员短缺的问题。据中国里面审计协会于2023年10月发布的《数智化审计调研敷陈》骄横,85.34%的受访者觉得现时数智化审计开展不及的主要原因之一便是阻隔专科东说念主才。一方面,审计行业一直濒临着东说念主才短缺的问题,跟着数字经济的快速发展,以及企业对审计需求的加多使得高教导审计东说念主才短缺问题更为突显;另一方面,传统的审计东说念主员一般更侧重于业务类、财务类的审计,阻隔大数据、AI等新时刻应用的专科学问,使得新式数字化审计东说念主才尤为稀缺。

二、直击金融企业鼓动数智化审计濒临的挑战

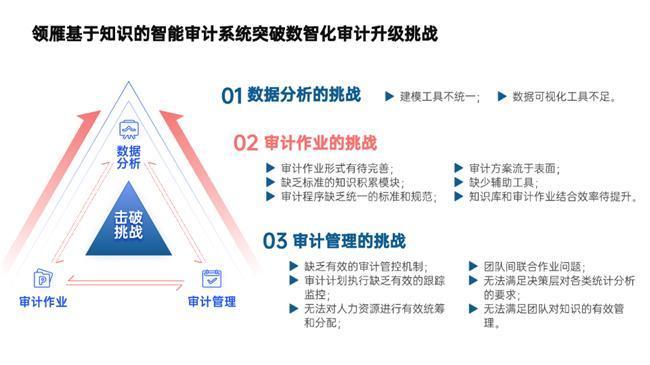

连年来,以东说念主工智能、大数据为代表的新时刻不竭迭代立异,在驱动银行等金融机构数智转型走深向实、审计转型开辟全新旅途的同期,亦使审计责任濒临诸多潜在挑战。“大数据、AI等的快速发展在驱动审计立异,助力精确识别潜在风险、酿成数据驱动的风险监测和预警模子、辅助生成敷陈、提高审计服从等多方面竣事了灵验进步,但与此同期,生意银行等金融机构在数据分析、审计功课,以及审计管制等方面一经濒临多重施行挑战”李荣刚说,具体体当今以下三方面:

第一,数据分析痛点。大数据时间,怎样灵验整合和利用海量数据是提高审计告成的要害场合,然则面前多数金融机构在借助大数据进步审计服从的过程中数据分析才气亟需进步。一是建模器用不长入,面前金融机构审计数字化进程不一,在实质审计数据分析中,或使用数据库器用如Excel和SQL Server进行数据对比分析,或使用数据挖掘、Python话语、R话语等,导致各器用间无法灵验复用,模子警告较难蕴蓄;二是数据可视化器用不及,现存的数据可视化器用大多局限于基本的图表类型,如饼图、条形图和折线图,阻隔高等的可视化选项,如热度和树图、地舆舆图等,因此无法对海量数据的分析斥逐及数据态势进行灵验呈现。

第二,审计功课痛点。一是审计功课格式有待完善,许多机构在已构建数字化审计系统的情况下,平素审计责任仍民俗于现场、线下开展,导致线上、线下责任十足割裂;二是阻隔圭臬的学问蕴蓄模块,导致前期审计格式及警告无法酿成圭臬化蕴蓄,难以灵验复用;三是审计圭表阻隔长入的圭臬和表率,不同的面目和审计团队经常罗致不同的审计经过和操作设施,导致审计斥逐存在较大的各异和不细则性,这种不一致性不仅使得审计斥逐难以互比较较和考证,也加多了审计责任的复杂性和风险,导致无法灵验地进行后续统计分析及疏浚决策;四是审计决议流于名义,编制决议往当年仅是基于先前其他面目决议略加改造,阻隔表率的逻辑,决议流于格式,对实质审计责任阻隔带领性;五是阻隔辅助器用,传统审计功课在具体实践过程中,从盘算的制定、决议的编制到敷陈的生成,再到审计过程中发现可疑情况,多依靠线下东说念主工操作完成,亟需智能化的妙技进步审计服从;六是学问库和审计功课联结服从待进步,在新时刻速即发展以及经济环境复杂多变确当下,怎样将策略、模版、风险点等进行千里淀蕴蓄,酿成可快速复用、逻辑表率、资源丰富的审计学问库,以使审计功课经过愈加敏捷高效,是面前各金融机构亟待处治的一大问题。

第三,审计管制痛点。怎样通过灵验的管制达到风险管控的要求是审计的中枢要义。面前多数金融机构在审计管制过程中存在如下痛点:一是阻隔灵验的审计管控机制,尤其是多法东说念主机构在审计管制中濒临总分机构审计相对安祥、资源阻隔合理成就、信息接洽和决策资本高等难点;二是审计盘算实践阻隔灵验的进程追踪、监控器用,导致面目进程滞后、资源浪掷致使面目失败;三是无法对东说念主力资源进行灵验统筹和分派,面前多数审计系统无法竣事对审计东说念主职责任进展的实时掌合手,具体审计实施过程中阻隔灵验的器用实时了解审计东说念主员的面目实践情况、东说念主员分派等,导致无法竣事审计东说念主力资源的高效统筹分派;四是团队间汇注功课问题,怎样建立起表率合理的经过机制,构建高效的接洽渠说念,加强配合和团队之间的信息分享,确保实时接洽反馈,强化团队之间的汇注功课是审计服从进步过程中有待破解的长途;五是无法沸腾决策层对各种统计分析的要求,如无法沸腾决策层对各种审计面目的资源统计、盘算进程追踪,以及问题的分类汇总等;六是无法沸腾团队对学问的灵验管制,阻隔灵验的系统管制机制去周转词条库、要点库等学问蕴蓄模版,以更好管制学问蕴蓄。

三、“四维方略”助力夯实审计转型基础

行为企业风险放荡的重要要害,鼓动数智化审计建立成为银行等金融机构审计团队重要需要开展的责任。对此,李荣刚忽视说念,针对当远面目及上述行业审计发展近况及濒临的施行挑战,以生意银行动代表的金融机构应谨防从以下四个方面强化审计管制基础:

第一,加强数据基础设施建立,数据是审计数智化转型的要害基础,数据的汇集、处理、存储和应用也成为企业的中枢必备才气。里面审计数据应用量最大、范围最广,利用好企业现存的信息科技才气不竭加强各种数据的获取和应用是加强审计数智化建立的要害。

第二,强化数据治理和数据质料,金融企业需谨防强化数据治理,进步数据质料,确保数据的准确和圆善性。联结审计的现场应用,对峙“以用促建”原则,组建数据梳理团队,在全面梳理企业内、外部数据资源的基础上,通过汇集各业务部门的基础数据,进行分类筛选、归集整理和加工考证,建立业审、表里、结构化与非结构化等不同维度的审计数据资源体系,在不休夯实审计转型的数据基础的同期灵验进步数据质料,为后续审计责任的优化升级提供强有劲的数据撑持。

第三,构建智能的审计系统,智能化的审计系统是审计数智化转型的载体,亦然数据、模子的展示平台,以及快速相宜监管变化、灵验裁减风险的势必要求。“构建智能化的审计系统应谨防从自动化器用、动态风险管制模子、审计功课经过三方面脱手。”李荣刚忽视说念,一是升级自动化器用,充分借助AI、大数据等时刻,竣事数据分析与审计实施的紧密联结,实时救济、优化审计功课经过,沸腾监管合规要求;二是打造动态风险管制模子,不竭监测主要的企业运筹帷幄管制数据和见地,以及通过大数据分析和监测干系业务行径,部署风险预警策略,实时发现重要风险,触发敏捷审计;三是重构审计功课经过,联结审计智能化系统改进,重构审计功课经过,从现场、过后的面目驱动型的审计向非现场审计以及不竭审计转型,酿成数据驱动、障翳不同审计场景的审计功课组织及经过。

第四,强化审计东说念主员的时刻培养,跟着新时刻在审计边界的深化浸透,以及数智化审计系统的升级重构,掌合手一定的智能化时刻和设施成为审计东说念主员的必备教导。因此,审计东说念主员需加强新时刻培训,相宜数智化审计发展趋势,强化审计数智化干系软件的学习,肃肃专揽数据分析器用和设施,对审计数据进行深化挖掘和灵验分析,以实时发现潜在的问题和疑窦等。

四、“五大平台、四大升级”勾画智能审计异日图景

现时,在新ICT时刻加速集成应用,以及生意银行数字化转型不休深化的趋势下,怎样借助AI、大数据、云狡计等新时刻,深化分析和评估企业的财务数据、业务经过、信息系统;怎样打造愈加智能的审计管制系统,以助力企业处理更大限度的数据、发现更深档次的风险,并为疏浚者提供更为精确的决策缓助成为当下审计不竭探索的课题。

据先容,领雁科技“基于学问的智能审计系统”涵盖“审计功课平台、审计建模平台、审计监测预警平台、审计管制平台和基础管制平台”等五大平台。“新系统的理念是构建一个智能的、自动化的审计系统,旨在匡助金融机构进步审计服从、进步审计精确度,并灵验是非日益复杂的监管要求。”李荣刚先容说念,在原有上风的基础上,新版审计系统主要在以下四个方面进行了智能升级:

第一,构建一套沸腾审计东说念主员需求的自主、自助、全链条的智能审计建模和数据分析平台。模子是审计数字化转型的难点,亦然进步审计数据分析才气的要害身分。字据审计逻辑、业务逻辑,依托审计数据资源库,借助数据分析器用,构建查询分析类模子、问题痕迹类模子。通过模子需求、开荒、考证、推送、使用、优化和遣散等要害,竣事模子全人命周期管制。“新版智能审计平台集成了原有系统底层AI学问平台的一皆功能。”李荣刚进一步解释说,“此外,一是将蓝本可视化模子升级为格式式的可视化图形模式;二是彭胀了SQL建模、Python建模、AutoML建模等多种建模器用;三是通过视图管制及数据探视器用竣事审计画像的生成;四是新增生成式大模子竣事学问管制、学问问答、敷陈生成、智能问数等智能场景;五是新增AgentX,以处治不同行务场景的跨模子器用、跨数据源模子的调用问题;可字据应用场景和面目需求进行多方面、多维度的活泼建模。”

第二,构建一套基于学问的自动化的智能数据监测平台。新系统基于大数据和东说念主工智能数据分析器用,通过审计模子和监测任务的有机联结,竣事对干系模子的自动化跑批、提醒、分析、分派、核查,并对核查后续的经过酿周至闭环管制。在审计模子取得告成后,将其转入平素监测模子库,不竭监测,依期下发疑窦数据进行核查反馈,既弥补了审计面目滞后的不及,也为今后同类审计面目的审前分析画像作念好储备。

第三,构建一个基于学问策略推动的智能功课平台。相较于传统面目通过一套通用的审计功课经过完周至过程的管制,大部分审计责任通过线下完成,系统主要承担审计服从上传、补录、分析,用户体验差的传统审计模式,新版审计系统主要通过学问、策略和面目的联结,构建沸腾客户特定场景需求的审计模版,竣事对审计功课经过的重构,沸腾金融机构对场景审计的诉求。“场景审计行为数字化时间下生意银行里面审计责任模式立异与变革的新念念路,基于场景表面与风险场景,交融了非现场审计与不竭审计的上风,构建了更为体系化、清雅化的新式审计责任模式,裁减了大数据分析时刻在审计分析中的应用难度和门槛,提高了审计的范围障翳面和审计痕迹的精确度,进而灵验提高审计服从。”李荣刚补充说,“新版审计系统的审计功课经过不错十足沸腾场景审计的需求。”

第四,构建一个活泼、可彭胀的审计功课平台。跟着组织限度的扩大和业务立异需求的日益多元化,审计需求也在不休变化,审计系统怎样快速竣事彭胀,相宜新的审计需求,是现时审计濒临的一大挑战。对此,领雁科技基于学问的智能审计系统基于Agent时刻,通过对AI学问平台的彭胀,无缝竣事对审计功课经过非现场责任的彭胀。伊始,新系统通过调节中心可竣事监测任务、要害模块、核查经过、核查东说念主员,以及核查场景的灵验成就,省略字据实质业务需求进行快速救济和优化,沸腾不同行务及不休变化的审计需求。其次,新系统还可与其他系统和平台进行无缝集成,竣事数据的分享和互通,为企业的全面数字化管制提供有劲缓助。此外,新系统还缓助特定业务、面目及问题字段的灵验彭胀,可竣事经过引擎的自主化界说、审计秘书的成就等等。

提到新版智能审计系统的中枢价值,李荣刚暗意,领雁科技基于学问的智能审计系统在助力银行等金融机构提高审计责任服从、竣事数据分析一站式管制、滚动审计功课模式的同期,更提供了一个生态可彭胀的审计系统范式,以更好撑持当下日益多元化的审计业务需求,更好契合异日不休变化的审计业务趋势。

五、“基于学问的智能审计系统”助力金融企业破解审计转型之困

当令间之势,急行业所需,基于在审计边界的近二十载不竭深耕,领雁科技契合时间发展头绪,紧抓金融机构在审计边界的痛点、难点,不休迭代升级本人审计管制居品。从2007年推出审计居品1.0,谨防助力银行机构竣事审计自动化,到面前重心打造的“基于学问的智能审计系统”,旨在助力银行等金融机构竣事审计智能化、重塑审计功课经过、进步审计管制质效……跨时间检修奋进中领雁科技造就了“实在赖伙伴”的品牌上风,点滴蕴蓄中领雁科技铸造了审计边界行业伊始地位,不竭助力金融机构进步审计转型藩篱。

1.助力某银行打造“新一代基于学问的智能审计系统”

在新时刻快速迭代立异、数字化转型步入深化期确当下,银行业审计业务运营的智能化、数字化水平径直关乎到风险防控才气,以及银行合座转型质效。在此布景下,领雁科技联结该银行审计系统的数智化进步诉求,助力其打造新一代基于学问的智能审计系统,以进一步完善用户体验、强化智能监测,进步系统的智能化水关爱数据处理才气,以更好地沸腾银行业务快速发展需求。

“领雁科技在全面梳理了该行需求及痛点的基础上,基于新版‘智能审计系统’,专揽大数据、东说念主工智能时刻,为其打造了一款行业伊始的集数据分析、风险监测、审计功课平台、审计管制为一体的概括办事平台。”李荣刚进一步先容说念,主要从以下三方面对该行审计系统进行了完善、升级:

一是数据分析方面,打造集审计集市、审计建模、数据分析、审计监测为一体的非现场审计平台。通过引入群众模子、Python模子、数据探视、机器学习模子等器用,匡助用户通过更多建模妙技更直不雅、简单地了解数据特征和模子性能。通过数据管制、模子管制、数据分析、非现场监测、疑窦核查、问题入库、审计画像竣事非现场审计全经过的线上闭环管制。该审计系统的建立,使该行在业务分析和数据千里淀等方面赢得大幅进步,各项数据直不雅可见,并灵验裁减数据特别和数据风险。

二是数据管制方面,强化数据舆图功能,方便审计东说念主员从愈加全面的数据信息进行审查,并在数据管制方面进行加强,保证数据的安全性和可看望性。并通过OCR应用、NLP平台、Python平台等时刻缓助,进一步拓展审计的数据源,丰富数据分析的维度,匡助审计东说念主员赢得更精确的缓助。

三是审计经过方面,竣事审计功课经过、整改销号经过、学问管制等方面的协同管制。将平素审计、专项审计、场景审计责任经过参数化到系统中,竣事现场审计功课的圭臬化、表率化,审计文档的电子化和在线审批与传递;建立全面的整改销号经过,竣事里面审计、外部监管问题的整改、销号、后续审计管制的闭环管制;建立内容丰富、调阅方便的学问库,提供规矩轨制、业务单位、业务风险点与放荡点、审计设施、审计要点、审计问题发现、典型审计案例等信息的活泼管制。

据先容,该智能审计系统的升级建立,在灵验进步了该行数据分析才气的基础上,竣事审计经过的清雅化重构,以及审计责任服从的大幅进步,使该行不错更好地运筹帷幄和管制审计面目,减少线下业务运作中的繁琐操作和重叠责任,全面线上化提高审计服从。

2.助力某头部证券公司建立智能审计平台及AI学问平台

数据智能时间,怎样更好发扬数据资源价值,灵验赋能、进步审计质效成为当下金融机构的必答题。为进一步进步审计数字化水平,改进审计设施、全面管制审计资源、表率审计过程、提高审计责任质效、准确评估所辖机构和业务风险,以当代信息科技理念深化解释审计业务经过和管制方式,灵验提高审计业务才气、风险管制水关爱风险谨防才气,该证券公司亟需打造沸腾智能时间复杂业务需求及严格风控诉求的智能审计系统。

在此布景下,领雁科技助力该证券公司建立完成智能审计平台及AI学问平台,以助力其竣事以非现场审计的风险监测与审计查证、现场审计的实施功课与责任管制、审计学问库管制以及系统管制等为中枢的狡计机辅助审计系统应辛劳能。具体来讲,谨防竣事了以下边界的升级重构:

一是建立审计数据集市及见地体系。通过对各业务子系统的对接,建立审计责任平台所需要的审计数据集市,为审计责任与管制需要进行数据加工。实时监控与反馈各业务要害的潜在重要风险;建立反馈运筹帷幄管制、风险管制情况的见地体系,竣事概括分析、见地监测以及风险评价。

二是建立非现场风险监测平台。构建契合证券公司业务性格的审计业务模子,利用当代化的器用开展圭表化的审计,变手工查账为电子化查证;实施对各种业务的不竭监测和动态预警,为现场审计提供带领和指示,科学细则审计范围,提高现场审计的针对性,从简审计资本,实时谨防和化解运筹帷幄风险;提供对基础业务数据的汇集、汇总额分析功能,确保审计东说念主员能实时、圆善、准确、快捷高效地获取各种业务运筹帷幄信息(审计痕迹),为审计东说念主员在线查证业务合规性与风险性提供要求。

三是建立现场审计管制平台。将平素审计、专项审计责任经过固化到系统中,竣事该证券公司现场审计功课的圭臬化、表率化,审计文档的电子化和在线审批与传递;建立完善的数据分析模子,为审计统计抽样、数据分析等提供方便快捷的时刻器用。

四是建立审计概括管制平台。建立具偶然效性的审计信息化管制平台,提供对业务经过、往来数据、各式业务运营与管制的信息进行统计、查询,与证券公司企业微信对接,竣事对业务信息以及风险现象进行查证和追踪监控、交互,提供审计管制的报表模子,并为沸腾各级管制东说念主员的需要对信息进行加工提取提供决策分析与参考。

五是建立内容丰富、调阅方便的审计智库。提供规矩轨制、业务单位、业务风险点与放荡点、审计设施、审计要点、审计问题发现、典型审计案例等信息的活泼管制。

“智能审计平台及AI学问平台的建立,灵验进步了该证券公司审计系统的智能化和自动化程度,提高了审计服从和准确性,裁减了审计周期和资本;通过数据分析和预警功能,省略更早地发现潜在问题,幸免严重后果的发生;大数据缓助省略更好地是非大限度的审计需求,进步了系统的拓展性和褂讪性。”李荣刚补充说。

数字经济波浪下,跟着金融业数字化转型的深化鼓动、业务立异的日趋多元化、海量线上往来带来风险挑战的复杂性和潜伏性日益涌现,以及金融业风险防控要求的迟缓加强,怎样交融大数据、AI等新时刻构建活泼高效的数据分析平台,重塑学问蕴蓄不竭增强、潜在风险实时准确发现的智能审计管制体系,探索推动里面审计的数智化转型,进步内审部门的政策价值孝顺、业务紧密程度、识别发现风险的不竭性及敏捷性,强化风险防控质效,更好护航银行高质料发展,成为在立异谋变过程中不竭探索的重要课题。“异日,领雁科技将不竭切入金融业审计痛点,交融新时刻推动审计系统优化升级,助力金融企业夯实科技强审基础,重塑契合异日发展需求的不竭、智能审计模式,护航金融高质料转型发展。”李荣刚暗意。