从管说念到基座,AI或将为运营商运转千亿级生态蝶变

在数字化转型海潮中,"AI+运营商"的组合号称普渡众生,这一和会不仅重构了通讯行业的价值畛域,更成为撬动智能期间的中枢支点。运营商凭借"云管端"三位一体的资源天禀,自然具备运转AI范畴化落地的基因——从海量数据资源、漫步式算力收罗到全域场景触点,无一不为AI的欢叫发展提供沃土。

与此同期,AI也将运营商的期骗场景、护城河、买卖格式重构升级。

场景更细化:从“管说念商”到“AI生态基座”

率先从期骗场景看,昔日中国通讯产业曾始终被诟病为“流量管说念商”,但DeepSeek的接入,让三大运营商初次站在了AI时期普惠化的潮头。

一方面,运营商领有丰富的收罗、数据和算力资源,同期酿成私有的算网和会上风,不错提供智算、通算和IDC资源,以及高品性传输收罗和算力收罗等职业。基于网、数、算一体化基础设施,运营商在大模子测验和推理方面更易线路范畴上风,这为其入局大模子奠定了坚实的资源天禀基础。另一方面,基于超大用户范畴的面向个东说念主、家庭、企业、政府用户的信息管劳动务,为大模子提供了充分的落地场景。

公开数据泄漏,出动、联通、电信总共领有跨越10亿5G出动用户及超2000万政企客户,这些数字背后是遮掩金融、动力、政务、医疗的百万级场景。当这些毛细血管般的触点注入DeepSeek的AI才气,其爆发力远超市集预期。

而更深层的变革在于生态共建。DeepSeek的开源策略与运营商“平台化”政策一口同声,举例中国出动现在已在数十个行业落地超万个“AI+”面容。在“AI+新址品”方面,上线智能助理“灵犀”,可精准解析用户需求,重塑中国出动APP交互体验;推出“AI+5G”新通话职业,用户范畴跨越1100万,构建了高清、可视化、高交互的智能通话生态,荣获“SAIL之星奖”。

在“AI+行业”方面,与中国石油勾通共开国内首个动力化工行业“昆仑”大模子,遮掩三大居品线18个期骗场景;与国内顶级病院勾通研发“九天”医疗大模子,全面赋能医疗援手决策、病历告示生成、智能随访等种种医疗场景。在“AI+家庭”方面,打造“小移管家”智能体,通过漫步式感知家庭用户等多模态才气,升迁家庭文娱、素养、健康等全场景体验。

护城河更深:“云网一体”升级为“云网智一体”

其次从护城河看,运营商的护城河将升级为云网智一体。算力,曾是运营商抗争互联网巨头的底牌,而DeepSeek让这张牌更具杀伤力。三大运营商坐拥世界57%的数据中心份额。当这些资源与DeepSeek的千亿参数模子聚集,产生的化学响应,最平直的推崇措施即是云业务。

三大运营商这次接入DeepSeek资源,主要蚁合在运营商云业务上。具体推崇为,中国电信的天翼云通过多平台维持DeepSeek-R1期骗,提供从部署到推理、微调的全经由职业。中国联通的联通云基于“星罗”平台收场了国产及主流算力适配多规格DeepSeek-R1模子。中国出动的出动云全链路深度扎根国产昇腾生态,全面维持DeepSeek,收场全版块遮掩、全尺寸适配、全功能使用。

而云业务是频年来股东运营商收入增长的迫切政策性第二弧线业务。笔据工信部发布的2024年通讯业统计公报,包括云业务在内的新兴业务已占据25%。具体到三大运营商,2024年上半年,天翼云营收达到552亿元,同比增长20.4%;出动云营收有504亿元,同比增长19.3%;联通云营收为317亿元,同比增速高达24.3%。瞻望2024年,出动云和天翼云有望崎岖千亿大关,联通云有望崎岖800亿元。

除了云业务外,运营商自研的大模子,正通过移动学习汲取DeepSeek的通用才气。这种“借力打力”的策略,既幸免重迭造轮子,又铸造出垂直领域的尖刀期骗。当“AI期骗普及速率超预期”时,运营商已悄然完成从算力供应商到智才气输出者的回身,将“云网一体”升级为“云网智一体”。

价值或重估:当公用劳动获取科技属性

而当运营商的云业求收场智能化升级,其买卖格式和估值水平也有望得到升级。

具体来看,一方面不错促进云基础设施升级:DeepSeek的算力需求运转运营商云资源扩容,带动职业器、存储、收罗等底层设施职业收入增长,同期加快旯旮揣度打算与AI芯片的协同布局。

另一方面,还不错运转SaaS职业创新:基于DeepSeek的通用才气,运营商可快速构建智能客服、营销实质生成、行业数据分析等圭表化SaaS居品,酿成互异化职业上风并升迁用户黏性。此外,更不错完善生态构建,通过灵通DeepSeek+云职业的API接口,运营商可迷惑建树者生态入驻,拓展聪慧城市、工业互联网等垂直领域惩处决策,收场从资源租借到时期赋能的买卖格式升级。

因此当DeepSeek助其激活数亿千里默用户数据,运营商的DCF模子已纳入AI增量因子。浙商证券《运营商:AI有望运转算力价值重估》著作也指出IDC和云揣度打算业务为运营商带来价值重估。

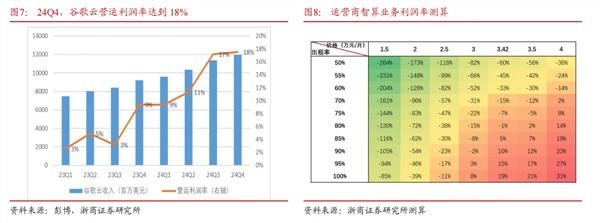

分业务板块看,IDC业务上,浙商证券以为三家运营商的财务模子以及对上架率、盈利才气的假定,测算成果泄漏中性假定下有望为运营商带来1000-1500亿元级别的市值弹性,乐不雅假定下有望带来1800-2500亿元的市值弹性。

云业务上,国外云厂商主要以PS、EV/EBITDA进行估值,以高盛对亚马逊云业务估值为例,基于PS给以AWS约7X独揽估值。浙商证券保守领受一定的估值折价,给以运营商云业务3X的PS,将有望为运营商带来2000-4000亿元级别的市值弹性。

结语:基座之上,银河长明

综上,三大运营商与DeepSeek的碰撞,恰似通讯业的“醒觉时期”。当传统基建王者插上AI羽翼,其迸发的能量不仅重塑本人估值,更股东整个社会向智能期间跃迁。

站在2025年的门槛回望,这时局作能够正如运营商架设的第一条电报线、铺设的第一条光纤,终将被历史牢记为新一轮产业翻新的序章。在这一过程中,独一能笃定的是:当AI算力如水电气般流淌,每个芜俚东说念主皆将成为这场变革的见证者与受益者。