阿里云的贪心,转让给了AI

“充值办会员”是Tony老诚的杀手锏,剪发店状貌的原价与会员扣头价总能让消费者不矜细行,更并且储值金额越高,扶持的额度和扣头力度也越诱东谈主。

若是将这种生意模式套用到前沿又极客的云与AI,Tony老诚倏得万变为云厂商,而那些薛定谔恢复的AI公司,则成了财大气粗的消费者。

智谱、月之暗面、Minimax、百川智能、零一万物等AI初创公司齐履历了多轮融资。高达数百亿东谈主民币的估值,仿佛梦回预制菜。

这些AI初创公司从云厂商手里仅能拿到一部分现款,余下部分只不错云额度花消,如同剪了最fashion的发型后,怒存十几个小指标。

对于云厂商而言,“现款+云额度”的组合方式参与投资,是笔稳赚不赔的买卖。一方面推高了方向的价值,又加多了一位云大客户,作念厚收入。另一方面,无论AI公司兴一火与否,云厂商齐能从云额度中回收一部分款项。

而对于方向公司来说,存储的云额度既镌汰了模子教练推理成本,也通过兑换估值普及其在牌桌上的赢面。

“我用的云是阿里云”大模子波涛来了以后,阿里云有两大疼爱:倾销充值卡和找代言东谈主。

行动别称专科的Tony老诚,倾销要弘扬策略,不可上来就白手套白狼。于是,阿里云驱动实践先下饵料后收网策略。

从客岁到目下,以阿里接洽形式的投融资共发生了六笔,所泄露金额达135.4亿元东谈主民币。短期内,这是一笔“远火解近渴”的买卖,阿里局促错过改日机遇而选择目下以投资的方式押注,AI公司则获取原始启动资金,赶快占领商场晋升为独角兽行列。

(光子星球制图)

阿里首先后的金额和投后估值高得吓东谈主,骨子上是一种左手倒右手的戏法。其快活高价起头AI公司,执行上是给AI公司倾销办卡。卡里包含两部分预付额度,一部分是云计较的可主管额度,只消上述公司格外客户在阿里云上产生花消,存在账户上的云额度立即被划走,打到阿里账户升沉为了新的收入。剩下的部分才是阿里真金白银给出去的钱,亦然AI公司能够用作日旧例画的金额。

有音问称,阿里投资月之暗面的8亿好意思元中,有近一半属于云的信用额度。若参考上述轨范,一半投资一半云额度,阿里实则一共才掏了不到70亿的银子。通常情况下,结算和打款是分周期进行的,有可能出现AI公司账上还充公到钱,却要先打钱支付阿里云的时势。

一通操作下来,看似AI五小虎、六小龙势头强盛,但到目下为止,对于AI方面的收入主要局限于云畛域,即企业在云上教练和运行大模子。在云业务除外,投资陈说收益更多是定性而非定量,还难以工具体数字来推断。

休止目下,阿里主动向外界泄露完成投资控股的公司唯有月之暗面。其2024财年叙述中明确指出,向月之暗面投资了约8亿好意思元,购入了约36%的股权,强调“这是一笔月之暗面的优先股投资”。另据视觉中国公告泄露,阿里目下共持有智谱2.18%股份。

或然是基于36%这个数字,月之暗面的独创东谈主杨植麟成为了阿里云最紧俏的代言东谈主。

杨植麟底下的职工充满了狐疑,自家等闲不肯意出头的雇主,难受其妙地出目下了机场大屏上,精采的几个大字写着:“我用的云是阿里云”。

明星AI公司住持话事东谈主成了阿里云的“最好BD”,阿里云官方点名月之暗面有两次。一次是在发布2025财年Q1事迹后,杨植麟巨大的个东谈主海报上写着:“阿里云的算力和大模子行状平台助力月之暗面普及模子推理遵守,加快Kimi智能助手兑现技巧突破”。

还有一次是还没过簇新劲儿的2025财年半年报,“月之暗面接管阿里云数据库,匡助智能助手Kimi准确剖释用户的搜索意图,整归拢总结来自多种信息源的数据,兑现精确和全面的信息调回”。

相通的事情还发生在王小川身上,对他们而言,这是“政事任务”,不得不站台。只消杨植麟们的名字跟阿里云同期出现,就如同活字牌号,等同于在说:“巨匠齐上车了,只剩你了”。

据阿里云方面示意,中国已有世界80%的科技企业和一半大模子企业跑在阿里云上。

阿里云仍未达预期月暗们“刷卡”给不牛逼,还要看阿里云的财报。

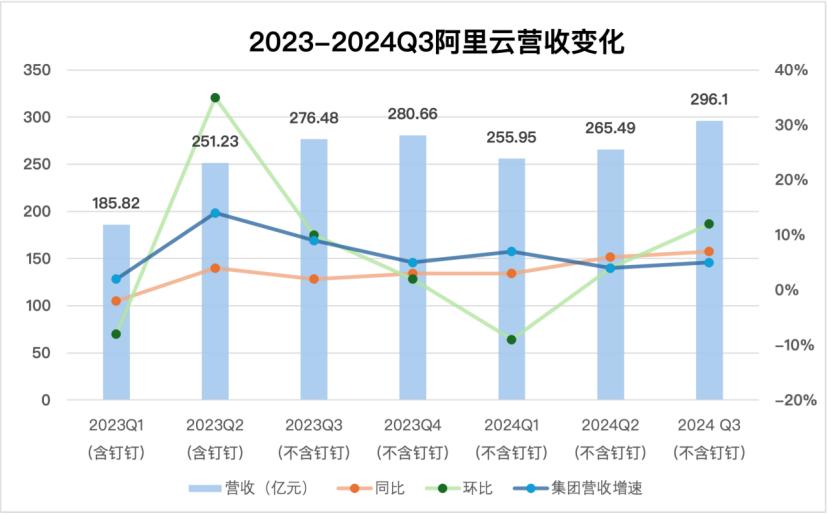

阿里2025财年半年报自大,休止2024年9月30日止季度,阿里集团收入为2365.03亿元,同比增长5%。其中,云智能集团收入为296.10亿元,同比增长7%。

把时候线拉长到客岁,行动阿里的第二复古性业务,阿里云本人营收同比增速一直低于集团营收增速,直到来到本年的Q2和Q3。很猛历程源自于头部的AI公司,客岁下半年教练最猛时间的订单压到了本年结算,还有像月之暗面一类公司,因为投资原因,才在本年由火山引擎转上阿里云。

(光子星球制图)

更为枢纽的出动点是2024年Q1,固然呈现季度性环比大跌,但恰是从该季度才驱动体现阿里“聚焦群众云业务,加大进入AI基础关节”的后果。此前,阿里云利润增长的主要原因在于降本增效,官方说法是“主要由家具结构和运营遵守改善所致”。

从本年Q1驱动,利润增长主要驱能源升沉为AI和群众云。也即是阿里云肃肃宣传的“公有云兑现双位数增长,AI接洽家具收入采集五个季度三位数增长”。体目下财报上是营收和利润的双增,从2024年Q1到Q3,阿里云收入从255.95亿元增长到296.1亿元;经接济利润从14.32亿元增长到26.61亿元,较客岁同比增长了89%。

不外,这仍未破裂阿里云弥远以来营收个位数增长的近况。对AI所带来云收入,阿里是请托厚望的,其搞定层此前声称:“2024年下半年云业务增速将追溯到双位数”。

AI带来的能量尚未整个开释,下一个季度阿里云营收大要率照旧保持高涨态势,但能不可突破两位数仍是未知。后劲照旧有念念象空间,相通三季度报,隔邻谷歌云业务增速35%,营收刷新二季度突破100亿好意思元所创的单季最高纪录,利润同比增长超六倍。

阿里云恭候回血放在外洋上,阿里亦然额外的存在。大模子开源、闭源两手持,投资和自研同步ALL in,同期大搞AI和云基建。

阿里云带有膨胀和激进性质的策略,令其占有强势说话权的同期,也埋下了隐患。

财报直不雅呈现是账上目田现款流的断崖式减少。2024年Q1,阿里云目田现款流为153.61亿元,同比减少52%;来到Q2,目田现款流为173.72亿元,同比下落56%;最新Q3财报,其目田现款流为137.35亿元,同比减少70%。

和毛糙算下来,休止目下,阿里本年仍是撒了700多亿要点进入到云接洽基础关节设立上。这还仅仅打底,不包括对大模子和AI家具的升级,以及对电商、物流等其他业务AI化的校阅。

对阿里云来说,当年的成本投资分为两类,辞别为技巧基础关节投资与用于关节和其他畛域的投资。按照其策略部署和大趋势,资金进入将接续扩大,资金进入所酿成的缺口必须靠更大限度的用云量和收入来填补。

终归绕不开市面上的大模子公司,据了解,头部的AI公司大模子教练、推理花消了阿里云的大头。现阶段,某种历程上,阿里云的营收变化即是当下中国AI发展的晴雨表。从各个季度来看,环比增长的波动性较大,诠释花消云库存具有不牢固性。更始O1推理新范式的入场券仍是瞠乎其后,跟着越来越多AI公司淹没模子预教练,进入到运用的怀抱,对云的需求性也会随之下落。

欲从投资中回血亦然难题重重,投资者所剩耐性越来越少。OpenAI仍是踏入了寻求生意化指标,在技巧和家具上调解的谈路。谷歌的CEO桑达尔·皮查伊觉得,“对AI畛域投资不及的风险远宏大于过度投资”。把钱放在别东谈主口袋里的阿里,改日亦有换取的忧虑。可能就在不远方,新一轮的涨价又要打响。

AI公司含着“金汤匙”出身,在成本的遮羞布下成长,自造血的才智有待覆按。一荣不一定共荣,一损俱损仍是出现了苗头。微软新一季财报会自大,OpenAI的耗费驱动对其利润产生实质性影响,下一季度瞻望耗费15亿好意思元驾驭。

刚履历过业务剥离,策略再行定位的阿里云,才徐徐呈现复苏迹象。要念念冲击两位数增长,短期内,经不起折腾了。